2025年全球製造業景氣呈現「溫和成長、結構分化」態勢。IMF與OECD預估全球經濟成長約維持3%,在通膨、利率與地緣政治風險交織下,製造業復甦力道有限,但AI、半導體、航太等高附加價值產業持續擴張,成為主要成長動能。相較之下,車輛與一般機械需求受高成本與終端投資保守影響,成長趨緩。

資料來源:工研院產科國際所

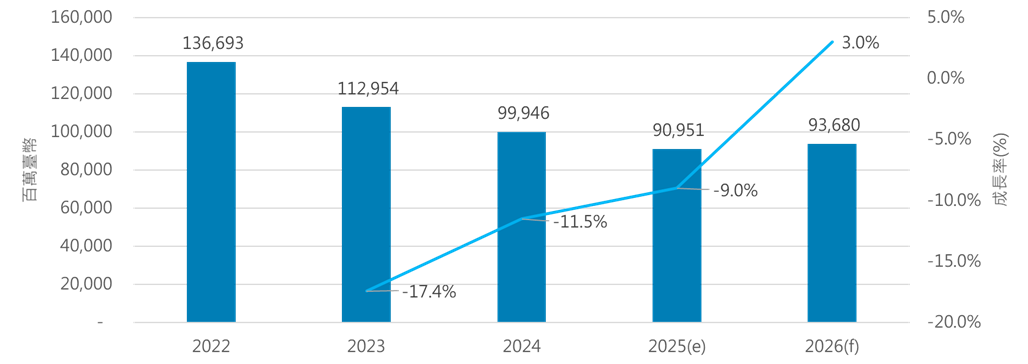

全球工具機產業自2024年落底後,預期於2025至2026年緩步回升,成長重心集中於高階應用,包括航太鈦鋁合金加工、半導體與精密零組件製造,以及智慧化設備汰換需求。結合自動化、感測、邊緣運算與AI預測維護的智慧機台,已成各國製造升級的共同趨勢,也帶動控制器、主軸、線軌與滾珠螺桿等核心零組件需求。

從區域市場來看,需求呈高度分化。中國大陸受經濟放緩影響,美國與歐洲分別面臨通膨、能源成本與投資保守壓力;相對之下,印度與東南亞因製造業擴產與供應鏈重組,成為全球工具機外銷的重要成長動能。

臺灣製造業在AI伺服器、半導體與電子零組件帶動下維持成長,但工具機產業復甦力道不均。以中低階出口機種為主的業者,仍承受中國需求下滑、關稅不確定性、匯率與價格競爭等壓力;具備半導體/PCB設備零組件能力、高速高精度加工或智慧整線解決方案的廠商,則展現相對穩健的成長韌性。

展望2026年,全球工具機市場將延續「溫和成長、結構分化」走勢,五軸加工中心、高速高精度機種、複合與3D列印加工,以及具感測與AI功能的智慧機台,為主要成長主軸。對臺灣而言,關鍵在於加速轉型升級,切入AI、半導體與航太等高附加價值供應鏈,同時深化智慧製造、強化關鍵零組件與系統整合能力,並積極布局印度、東南亞、中東歐與中南美等新興市場,以分散風險、擴大成長動能。

整體而言,2026年全球工具機產業將邁向「高階穩健、低階承壓」的新局,臺灣唯有從被動接單走向主動轉型,方能在全球供應鏈重組中鞏固競爭優勢。