2026-01-02

2025-2026年全球制造业与机床产业趋势展望

2025年全球制造业景气呈现“温和复苏、结构分化”的发展格局。国际货币基金组织(IMF)与经济合作与发展组织(OECD)预估,全球经济增长率维持在约3%的水平。在通胀、利率与地缘政治风险交织的背景下,制造业整体复苏动能有限,但以AI、半导体、航天航空等高附加值产业为核心的投资持续扩张,成为带动制造业成长的主要力量。

資料來源:工研院產科國際所

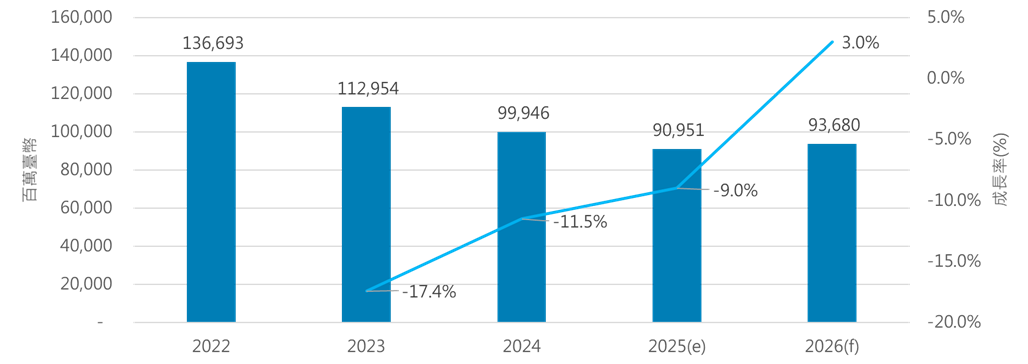

全球机床产业自2024年触底后,预计于2025至2026年逐步回升,成长动能集中于高端应用领域,包括航天用钛铝合金加工、半导体与精密零组件制造,以及智能化设备更新需求。结合自动化、传感技术、边缘运算与AI预测维护的智能机床,已成为各国制造升级的共同趋势,并带动控制器、主轴、线轨及滚珠丝杠等核心零组件需求。

从区域市场观察,全球需求呈现高度分化态势。中国大陆受经济放缓影响,美国与欧洲则分别面临通胀压力、能源成本上升及企业投资趋于保守;相对而言,印度与东南亚在制造业扩张与供应链重组推动下,成为全球机床出口的重要增长动能。

台湾制造业在AI服务器、半导体与电子零组件需求带动下维持成长,但机床产业复苏力道不均。以中低端出口机型为主的厂商,仍承受中国需求下滑、关税不确定性、汇率与价格竞争等压力;具备半导体与PCB设备零组件制造能力、高速高精度加工或智能整线解决方案的业者,则展现相对稳健的成长韧性。

展望2026年,全球机床市场将延续“温和成长、结构分化”的发展趋势。五轴加工中心、高速高精度机型、复合加工与3D打印,以及具备感测与AI功能的智能机床,将成为主要成长主轴。对台湾而言,加速转型升级、切入AI、半导体与航天等高附加值供应链,并积极布局印度、东南亚、中东欧与中南美等新兴市场,将是提升全球竞争力的关键。

台湾国際机床展 | 2026年03月25-28日

Designed by